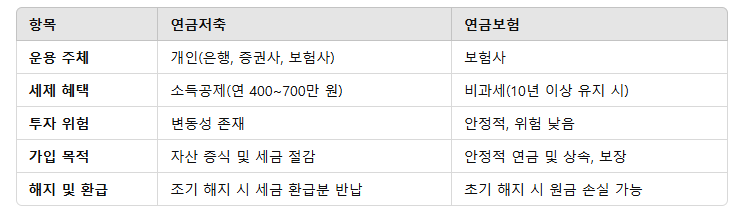

мЧ∞кЄИм†АмґХк≥Љ мЧ∞кЄИл≥інЧШмЭА л™®лСР мХИм†Хм†БмЭЄ лЕЄнЫД мГЭнЩЬмЭД м§АлєДнХШкЄ∞ мЬДнХЬ кЄИмЬµ мГБнТИмЭімІАлІМ, мЪімШБ л∞©мЛЭ, л™©м†Б, нШЬнГЭмЧРмДЬ м∞®мЭік∞А мЮИмКµлЛИлЛ§. нКєнЮИ, лЕЄнЫД мГЭнЩЬмЭШ мХИм†ХмД±мЭД лЖТмЭікЄ∞ мЬДнХі мЦілЦ§ м†РмЧРмДЬ м§СмЪФнХЬмІАмЧР лМАнХЬ мЭінХік∞А нХДмЪФнХ©лЛИлЛ§. лСР мГБнТИмЭШ м∞®мЭіл•Љ лЛ§мЭМк≥Љ к∞ЩмЭі мЮРмДЄнЮИ мВінОіл≥ік≤†мКµлЛИлЛ§.

мЧ∞кЄИм†АмґХмЭА лЕЄнЫД мЮРкЄИмЭД лІИ놮нХШкЄ∞ мЬДнХі к∞АмЮЕнХШлКФ к∞ЬмЭЄнШХ м†АмґХ мГБнТИмЬЉл°Ь, мЭАнЦЙ, м¶ЭкґМмВђ, л≥інЧШмВђмЧРмДЬ к∞АмЮЕнХ† мИШ мЮИлЛ§. нИђмЮР мГБнТИк≥Љ м†АмґХмЭШ мД±к≤©мЭД к≤ЄлєДнХШк≥† мЮИмЬЉл©∞, мЖМлУЭк≥µм†Ьл•Љ нЖµнХЬ мДЄкЄИ нШЬнГЭмЭі м£ЉмЪФ нКємІХмЭілЛ§. л∞ШлМАл°Ь мЧ∞кЄИл≥інЧШмЭА л≥інЧШмВђмЭШ мЧ∞кЄИ мГБнТИмЬЉл°Ь, мГЭл™Ел≥інЧШк≥Љ мЧ∞к≥ДнХШмЧђ л≥інЧШл£Мл•Љ лВ©мЮЕнХЬ лТ§ нКєм†Х мЛЬм†Р мЭінЫДлґАнД∞ мЧ∞кЄИмЭД мИШл†єнХШлКФ кµђм°∞лЛ§. мВђлІЭ, мІИл≥С лУ± мЬДнЧШ л≥імЮ• кЄ∞лК•к≥Љ нХ®кїШ мЧ∞кЄИ кЄ∞лК•лПД м†Ьк≥µнХЬлЛ§.

мЧ∞кЄИм†АмґХк≥Љ мЧ∞кЄИл≥інЧШ, лђімЧЗмЭі лЛ§л•ЉкєМ?

лЕЄнЫДл•Љ лМАлєДнХШкЄ∞ мЬДнХі лІОмЭА мВђлЮМлУ§мЭі кЄИмЬµ мГБнТИмЭД к≥†л†§нХШк≥† мЮИмКµлЛИлЛ§. мЭі м§СмЧРмДЬлПД мЧ∞кЄИм†АмґХк≥Љ мЧ∞кЄИл≥інЧШмЭА лМАнСЬм†БмЭЄ лЕЄнЫД лМАлєД мГБнТИмЬЉл°Ь, к∞Бк∞БмЭШ нКємД±к≥Љ мЪімШБ л∞©мЛЭмЧРмДЬ м∞®мЭік∞А мЮИмКµлЛИлЛ§. мЭілЯђнХЬ м∞®мЭіл•Љ мЭінХінХШк≥† мЮРмЛ†мЭШ нХДмЪФмЧР лІЮлКФ мГБнТИмЭД мД†нГЭнХШлКФ к≤ГмЭі м§СмЪФнХ©лЛИлЛ§.

мЧ∞кЄИм†АмґХмЭА к∞ЬмЭЄмЭі лЕЄнЫД мЮРкЄИмЭД лІИ놮нХШкЄ∞ мЬДнХі к∞АмЮЕнХШлКФ м†АмґХ мГБнТИмЬЉл°Ь, мЭАнЦЙ, м¶ЭкґМмВђ, л≥інЧШмВђл•Љ нЖµнХі к∞АмЮЕнХ† мИШ мЮИмКµлЛИлЛ§. мЭі мГБнТИмЭА нИђмЮР мГБнТИк≥Љ м†АмґХмЭШ мД±к≤©мЭД лПЩмЛЬмЧР к∞АмІАк≥† мЮИмЬЉл©∞, мЖМлУЭк≥µм†Ьл•Љ нЖµнХЬ мДЄкЄИ нШЬнГЭмЭі м£ЉмЪФ мЮ•м†РмЬЉл°Ь кЉљнЮЩлЛИлЛ§.

мЧ∞кЄИм†АмґХмЭШ мЪімЪ© л∞©мЛЭмЭА нИђмЮРмЮРмЭШ мД†нГЭмЧР лФ∞лЭЉ лЛђлЭЉмІИ мИШ мЮИмКµлЛИлЛ§. мЫРл¶ђкЄИ л≥імЮ•нШХ(мШИкЄИ) лШРлКФ мЛ§м†Б л∞∞лЛєнШХ(нОАлУЬ)мЬЉл°Ь мЪімЪ©нХ† мИШ мЮИмЬЉл©∞, мИШмݵ땆мЭА мЛЬмЮ• мГБнЩ©к≥Љ нИђмЮР м†ДлЮµмЧР лФ∞лЭЉ л≥АлПЩлР©лЛИлЛ§. лФ∞лЭЉмДЬ нИђмЮР мЬДнЧШмЭД к∞РмИШнХімХЉ нХШлКФ лЛ®м†РмЭі мЮИмІАлІМ, кЈЄлІМнБЉ лЖТмЭА мИШмݵ땆мЭД кЄ∞лМАнХ† мИШ мЮИлКФ к∞АлК•мД±лПД мЮИмКµлЛИлЛ§.

л∞Шл©і, мЧ∞кЄИл≥інЧШмЭА л≥інЧШмВђк∞А м†Ьк≥µнХШлКФ мГБнТИмЬЉл°Ь, мГЭл™Ел≥інЧШк≥Љ мЧ∞к≥ДнХШмЧђ л≥інЧШл£Мл•Љ лВ©мЮЕнХШк≥† нКєм†Х мЛЬм†Р мЭінЫДлґАнД∞ мЧ∞кЄИмЭД мИШл†єнХШлКФ кµђм°∞мЮЕлЛИлЛ§. мЭі мГБнТИмЭА мВђлІЭ, мІИл≥С лУ± мЬДнЧШ л≥імЮ• кЄ∞лК•к≥Љ нХ®кїШ мЧ∞кЄИ кЄ∞лК•лПД м†Ьк≥µнХШмЧђ, лЕЄнЫДмЭШ мХИм†ХмД±мЭД м§СмЛЬнХШлКФ мЖМлєДмЮРлУ§мЧРк≤М м†БнХ©нХЬ мД†нГЭмІАл°Ь нПЙк∞АлР©лЛИлЛ§.

мЧ∞кЄИл≥інЧШмЭА л≥інЧШмВђк∞А мЪімЪ©нХШл©∞, мХИм†Хм†БмЭЄ мЭімЬ®мЭД м†Ьк≥µнХ©лЛИлЛ§. мИШмݵ땆мЭА к≥†м†Хм†БмЭік±∞лВШ л≥АлПЩмД±мЭі м†БмЬЉл©∞, нИђмЮР мЬДнЧШмЭі лВЃмХД мХИм†ХмД±мЭД м§СмЛЬнХШлКФ нКємІХмЭі мЮИмКµлЛИлЛ§. лФ∞лЭЉмДЬ мИШмЭµл≥ілЛ§лКФ мХИм†ХмД±мЭД лНФ м§СмЪФнХШк≤М мЧђкЄ∞лКФ мВђлЮМлУ§мЧРк≤М м†БнХ©нХЬ мГБнТИмЮЕлЛИлЛ§.

мЧ∞кЄИм†АмґХмЭА нИђмЮР мГБнТИмЬЉл°ЬмДЬ лЖТмЭА мИШмݵ땆мЭД кЄ∞лМАнХ† мИШ мЮИлКФ л∞Шл©і, мЧ∞кЄИл≥інЧШмЭА мХИм†ХмД±к≥Љ мЬДнЧШ л≥імЮ•мЭД м§СмЛЬнХШлКФ мГБнТИмЬЉл°Ь кµђлґДлР©лЛИлЛ§. лЕЄнЫДл•Љ м§АлєДнХШлКФ лН∞ мЮИмЦі мЮРмЛ†мЧРк≤М нХДмЪФнХЬ л™©м†Бк≥Љ к≥ДнЪНмЭД л™ЕнЩХнЮИ нХШк≥†, мЭіл•Љ л∞ФнГХмЬЉл°Ь м†БнХ©нХЬ мГБнТИмЭД мД†нГЭнХШлКФ к≤ГмЭі лђімЧЗл≥ілЛ§ м§СмЪФнХ©лЛИлЛ§.

мЧ∞кЄИм†АмґХк≥Љ мЧ∞кЄИл≥інЧШ, лВШмЧРк≤М лІЮлКФ лЕЄнЫД лМАлєД мГБнТИмЭА?

лЕЄнЫДл•Љ м§АлєДнХШлКФ к≥Љм†ХмЧРмДЬ к∞АмЮ• м§СмЪФнХЬ мЪФмЖМ м§С нХШлВШлКФ мЮђм†Хм†Б мХИм†ХмД±мЭД нЩХл≥інХШлКФ к≤ГмЮЕлЛИлЛ§. мЭіл•Љ мЬДнХі лІОмЭА мВђлЮМлУ§мЭі мЧ∞кЄИм†АмґХк≥Љ мЧ∞кЄИл≥інЧШк≥Љ к∞ЩмЭА кЄИмЬµ мГБнТИмЭД нЩЬмЪ©нХШк≥† мЮИмКµлЛИлЛ§. лСР мГБнТИмЭА к≥µнЖµм†БмЬЉл°Ь лЕЄнЫД мЮРкЄИмЭД лІИ놮нХЬлЛ§лКФ л™©м†БмЭД к∞АмІАк≥† мЮИмІАлІМ, мДЄм†Ь нШЬнГЭ, к∞АмЮЕ л™©м†Б, мЬ†лПЩмД±, мґФм≤Ь лМАмГБ лУ±мЧРмДЬ м∞®мЭік∞А мЮИмКµлЛИлЛ§. мЮРмЛ†мЧРк≤М м†БнХ©нХЬ мГБнТИмЭД мД†нГЭнХШкЄ∞ мЬДнХімДЬлКФ к∞Б мГБнТИмЭШ нКємД±к≥Љ мЮ•лЛ®м†РмЭД л™ЕнЩХнЮИ мЭінХінХімХЉ нХ©лЛИлЛ§.

мДЄм†Ь нШЬнГЭ

мЧ∞кЄИм†АмґХмЭА лВ©мЮЕкЄИмХ°мЧР лМАнХі мЖМлУЭмДЄ к≥µм†Ь нШЬнГЭмЭД м†Ьк≥µнХ©лЛИлЛ§. мЧ∞к∞Д мµЬлМА 400лІМ мЫРкєМмІА к≥µм†Ьл∞ЫмЭД мИШ мЮИмЬЉл©∞, к∞ЬмЭЄнШХ нЗімІБмЧ∞кЄИ(IRP) к≥ДмҐМл•Љ нПђнХ®нХ† к≤љмЪ∞ мµЬлМА 700лІМ мЫРкєМмІА мЖМлУЭк≥µм†Ьл•Љ л∞ЫмЭД мИШ мЮИмКµлЛИлЛ§. лЛ§лІМ, мЧ∞кЄИмЭД мИШл†єнХ† лХМ мЧ∞кЄИмЖМлУЭмДЄк∞А лґАк≥ЉлРШл©∞, лІМмХљ м°∞кЄ∞ нХімІАнХ† к≤љмЪ∞ кЄ∞нГАмЖМлУЭмДЄ(16.5%)л•Љ лґАлЛінХімХЉ нХЬлЛ§лКФ м†РмЧР мЬ†мЭШнХімХЉ нХ©лЛИлЛ§.

л∞Шл©і, мЧ∞кЄИл≥інЧШмЭА мЖМлУЭк≥µм†Ь нШЬнГЭмЭА мЧЖмІАлІМ, 10лЕД мЭімГБ мЬ†мІАнХ† к≤љмЪ∞ лєДк≥ЉмДЄ нШЬнГЭмЭі м†БмЪ©лР©лЛИлЛ§. лШРнХЬ, мГБмЖНмДЄ м†ИмДЄ кЄ∞лК•мЭі мЮИмЦі мГБмЖН л∞П м¶ЭмЧђл•Љ к≥ДнЪНнХШлКФ мВђлЮМлУ§мЧРк≤М мЬ†л¶ђнХЬ м†РмЭі нКємІХмЮЕлЛИлЛ§.

к∞АмЮЕ л™©м†Б

мЧ∞кЄИм†АмґХмЭА мДЄмХ°к≥µм†Ьл•Љ нЖµнХі мДЄкЄИ лґАлЛімЭД м§ДмЭік≥†, нИђмЮР мИШмݵ땆мЭД кЈєлМАнЩФнХШл©імДЬ лЕЄнЫД мЮРкЄИмЭД лІИ놮нХШ놧лКФ мВђлЮМлУ§мЧРк≤М м†БнХ©нХ©лЛИлЛ§. мЮРмВ∞ м¶ЭмЛЭк≥Љ м†ИмДЄл•Љ лПЩмЛЬмЧР мЫРнХШлКФ мІБмЮ•мЭЄмЭілВШ мЮРмШБмЧЕмЮРлУ§мЭі м£Љл°Ь мД†нШЄнХШлКФ мГБнТИмЮЕлЛИлЛ§.

л∞ШлМАл°Ь мЧ∞кЄИл≥інЧШмЭА мХИм†ХмД±мЭД м§СмЪФмЛЬнХШлКФ мВђлЮМлУ§мЧРк≤М м†БнХ©нХ©лЛИлЛ§. мГЭл™Ел≥інЧШк≥Љ мЧ∞к≥ДлРЬ л≥імЮ• кЄ∞лК•мЭД нЩЬмЪ©нХШк≥†мЮР нХШк±∞лВШ мХИм†Хм†БмЭЄ мЧ∞кЄИ мИШл†єк≥Љ к∞Ам°±мЭД мЬДнХЬ мГБмЖНмЭД к≥†л†§нХШлКФ мВђлЮМлУ§мЭі мД†нШЄнХ©лЛИлЛ§. лШРнХЬ, мІИл≥СмЭілВШ мВђлІЭк≥Љ к∞ЩмЭА мЬДнЧШмЭД лМАлєДнХШк≥†мЮР нХ† лХМ мЬ†мЪ©нХ©лЛИлЛ§.

мЬ†лПЩмД± л∞П нХімІА

мЬ†лПЩмД± мЄ°л©імЧРмДЬлПД лСР мГБнТИмЭА м∞®мЭік∞А мЮИмКµлЛИлЛ§. мЧ∞кЄИм†АмґХмЭА лІМ 55мДЄ мЭінЫДлґАнД∞ мЧ∞кЄИмЭД мИШл†єнХ† мИШ мЮИмЬЉл©∞, м§СлПД нХімІА мЛЬмЧРлКФ кЄ∞м°імЧР л∞ЫмЭА мДЄмХ°к≥µм†Ь нШЬнГЭмЭД л∞ШлВ©нХімХЉ нХШк≥†, кЄ∞нГАмЖМлУЭмДЄл•Љ лґАлЛінХімХЉ нХ©лЛИлЛ§. лФ∞лЭЉмДЬ мЮ•кЄ∞м†БмЭЄ кіАм†РмЧРмДЬмЭШ мЪімЪ©мЭі м§СмЪФнХ©лЛИлЛ§.

мЧ∞кЄИл≥інЧШмЭА мЬ†лПЩмД±мЭі мГБлМАм†БмЬЉл°Ь лВЃмКµлЛИлЛ§. нКєнЮИ міИкЄ∞мЧР нХімІАнХ† к≤љмЪ∞ нЩШкЄЙкЄИмЭі лВ©мЮЕ мЫРкЄИл≥ілЛ§ м†БмЭД мИШ мЮИмЬЉлѓАл°Ь, м§СлПД нХімІАл•Љ мЛ†м§СнЮИ к≥†л†§нХімХЉ нХ©лЛИлЛ§. кЈЄлЯђлВШ мЮ•кЄ∞к∞Д мЬ†мІАнХШл©і мХИм†Хм†БмЭЄ мЧ∞кЄИ мИШл†єк≥Љ л≥імЮ• кЄ∞лК•мЭД нЖµнХі лЕЄнЫД мГЭнЩЬмЭШ мХИм†ХмД±мЭД нЩХл≥інХ† мИШ мЮИмКµлЛИлЛ§.

мґФм≤Ь лМАмГБ

мЧ∞кЄИм†АмґХмЭА мДЄмХ°к≥µм†Ьл•Љ нЖµнХі мДЄкЄИ м†Ик∞Р нЪ®к≥Љл•Љ мЦїк≥†мЮР нХШлКФ мІБмЮ•мЭЄмЭілВШ мЮРмШБмЧЕмЮРмЧРк≤М м†БнХ©нХ©лЛИлЛ§. лШРнХЬ, лЖТмЭА мИШмݵ땆мЭД кЄ∞лМАнХШл©імДЬ нИђмЮРмЧР кіАмЛђмЭі мЮИлКФ мВђлЮМлУ§мЧРк≤М мґФм≤ЬлР©лЛИлЛ§.

мЧ∞кЄИл≥інЧШмЭА мХИм†Хм†БмЭік≥† л≥імЮ•лРЬ мЧ∞кЄИ мИШл†ємЭД мД†нШЄнХШлКФ мВђлЮМлУ§мЧРк≤М м†БнХ©нХ©лЛИлЛ§. к∞Ам°±мЭД мЬДнХЬ мГБмЖН к≥ДнЪНмЭД мДЄмЪ∞к≥† мЮИк±∞лВШ мІИл≥С л∞П мВђлІЭ л≥імЮ•мЧР кіАмЛђмЭі мЮИлКФ мВђлЮМлУ§лПД мЧ∞кЄИл≥інЧШмЭД мД†нГЭнХШлКФ к≤ГмЭі мЬ†л¶ђнХ©лЛИлЛ§.

мЧ∞кЄИм†АмґХк≥Љ мЧ∞кЄИл≥інЧШмЭА к∞Бк∞БмЭШ мЮ•м†Рк≥Љ лЛ®м†РмЭі лЪЬл†ЈнХЬ кЄИмЬµ мГБнТИмЮЕлЛИлЛ§. мЧ∞кЄИм†АмґХмЭА м†ИмДЄмЩА нИђмЮР мИШмݵ땆мЭД м§СмЛЬнХШлКФ мВђлЮМлУ§мЧРк≤М м†БнХ©нХШл©∞, мЧ∞кЄИл≥інЧШмЭА мХИм†Хм†БмЭЄ мЧ∞кЄИ мИШл†єк≥Љ к∞Ам°±мЭД мЬДнХЬ л≥імЮ•мЭД мЫРнХШлКФ мВђлЮМлУ§мЧРк≤М м†БнХ©нХ©лЛИлЛ§. лСР мГБнТИ л™®лСР лЕЄнЫД лМАлєДл•Љ мЬДнХЬ м§СмЪФнХЬ лПДкµђл°Ь нЩЬмЪ©лР† мИШ мЮИмЬЉлѓАл°Ь, мЮРмЛ†мЭШ мЮђм†Х мГБнЩ©к≥Љ лЕЄнЫД м§АлєД л™©нСЬмЧР лФ∞лЭЉ мЛ†м§СнХШк≤М мД†нГЭнХШлКФ к≤ГмЭі нХДмЪФнХ©лЛИлЛ§.